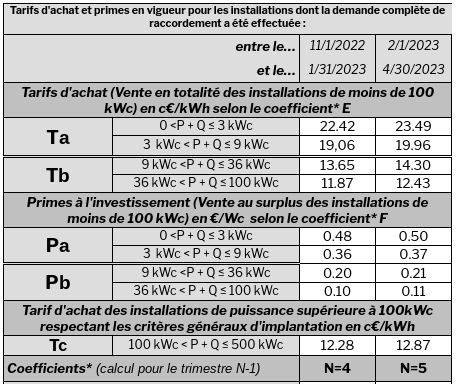

.svg)

Assurance panneau solaire habitation: garanties clés, couverture incendie, pertes d’exploitation PV, garantie décennale installateur. Protégez votre PV.

Lecture estimée: 7 minutes

Une police dédiée au photovoltaïque doit couvrir l’ensemble de la chaîne: modules, onduleur ou micro-onduleurs, coffrets AC/DC, câbles, rails, connectiques et, en cas d’intégration, éléments de charpente. Un sinistre touche souvent plusieurs éléments à la fois; il faut donc privilégier une garantie «tous risques chantier/exploitation» incluant vol, bris, intempéries, surtension, foudre, vandalisme et malfaçons avérées.

Même en autoconsommation avec revente de surplus, un arrêt réduit vos économies d’électricité et vos revenus de vente. En mode revente de surplus ou en vente totale, ajoutez une garantie de pertes d’exploitation couvrant les kWh non produits pendant la remise en état.

Objectif: financer la remise en service rapide et compenser le manque à gagner, afin de préserver la rentabilité sur la durée.

Pensez aux dommages provoqués pendant la pose: casse de tuiles, chutes d’outils, incendie lors des raccordements. Exigez la responsabilité civile pro et la décennale de l’installateur, et vérifiez que votre multirisque habitation étend sa couverture aux travaux sur toiture.

Ajustez garanties et franchises au type d’installation: intégrée au bâti (IAB), surimposée ou au sol; toiture, pergola ou carport; présence de batteries (risque thermique, électronique de puissance). Dans tous les cas, documentez la mise en service (PV, schémas, photos) pour faciliter l’indemnisation.

| Composant | Risques typiques | Exemple de garantie | Pièces utiles au dossier |

|---|---|---|---|

| Modules | Grêle, vent, microfissures, vol | Bris de machine, évènement climatique, vol | Photos, facture, n° de série, rapport d’expertise |

| Onduleur / micro-onduleurs | Surtension, foudre, panne électronique | Dommages électriques, bris interne | Courbes de production, test installateur, facture |

| Coffrets AC/DC et câbles | Échauffement, incendie, rongeurs | Incendie, court-circuit, dégâts des eaux | Schémas unifilaires, photos connexions |

| Structure/rails et charpente | Arrachement, infiltration | Évènement climatique, dégâts immobiliers | PV d’étanchéité, rapport couvreur |

| Batteries | Surcharge, emballement thermique | Dommages électriques, incendie | Journal BMS, notice fabricant, installation |

Conseil: conservez un dossier à jour (factures, garanties fabricant, photos, schémas, relevés de production). Sécurisez votre investissement solaire sur 20 ans avec des contrôles et un entretien réguliers.