.svg)

Découvrez le marché photovoltaïque France 2025: évolution prix panneau solaire, record rendement 2025, recyclage innovant et seconde vie batterie solaire.

Durée de lecture estimée: 8 minutes

Le marché photovoltaïque France 2025 progresse plus vite que la moyenne européenne, porté par les objectifs Fit for 55, la PPE et les trajectoires RTE. Alors que certains anticipent une stagnation à l’échelle de l’UE, la France accélère les raccordements, développe l’autoconsommation et mise sur la circularité, du recyclage panneau solaire innovation à la seconde vie batterie solaire.

Compétitivité, fiabilité et circularité deviennent les trois piliers de la filière solaire française en 2025.

Le panorama 2025 confirme un marché solide, porté par les toitures résidentielles et tertiaires, mais aussi par des centrales au sol plus puissantes (centrales au sol). Les politiques publiques, les appels d’offres CRE et la demande des entreprises via des PPA structurent la filière. Les dynamiques régionales restent contrastées, avec un poids fort des régions du Sud où l’irradiation améliore la productivité et les temps de retour.

Au T1 2025, le solaire représente 3,8 % de la consommation (hors autoconsommation). Sur l’année 2024, la part était de 4,6 %, confirmant une montée régulière. Côté usage, près de 60 % des installations relèvent de l’autoconsommation totale ou partielle, pour 15 % de la puissance et 6,2 % de la production du T1 2025. Le message est clair: ménages et PME s’équipent pour maîtriser leur facture, sécuriser des kWh et renforcer leur résilience (guide autoconsommation et batterie).

En 2025, le marché des modules montre des signaux de « plancher ». Le LCOE est de plus en plus déterminé par le BOS (structures, câblage, onduleurs) et la main-d’œuvre. En France, la baisse €/kW installé est réelle mais bornée par le transport, le change EUR/USD et les délais portuaires. Pour le détail actualisé des coûts d’achat, consultez prix panneau solaire 2025.

PERC a dominé, mais TOPCon prend une part croissante grâce à un rendement supérieur et une dégradation moindre. HJT reste très performant mais exigeant en CAPEX industriel. Les formats M10/G12 augmentent le courant, réduisant les coûts de câblage et de structures, donc le BOS. Pour approfondir les bases de l’efficacité et les écarts de rendement, voir rendement photovoltaïque.

Côté modules, une stabilité avec légère volatilité est probable, dépendante du change EUR/USD et des coûts logistiques. Sur le BOS, le coût des onduleurs et des structures reste sensible aux cours des métaux et aux carnets de commande mondiaux.

Le record de rendement cellulaire 2025 s’inscrit dans l’amélioration continue des technologies silicium (PERC, TOPCon, HJT) et des tandems pérovskite-silicium, avec des gains qui se traduisent par une productivité accrue au m² et une baisse du LCOE. Pour les impacts sur les modules bifaciaux et les coûts, voir bifacial: rendement et coûts.

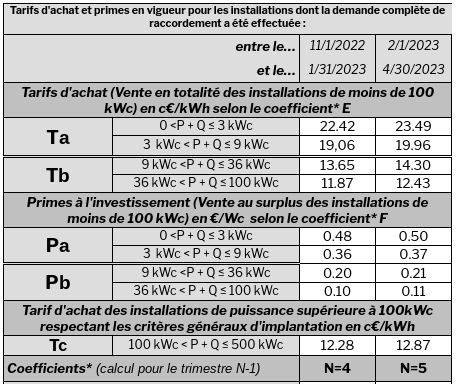

Les mécanismes d’achat (OA) et le complément de rémunération donnent une visibilité de revenus, avec des primes adaptées selon la puissance. Les PPA apportent une couverture long terme aux entreprises. Pour optimiser la rentabilité résidentielle via ces aides et le tarif de rachat, lire tarif EDF OA 2025.

Les modèles d’affaires se concentrent sur les sites C&I et les communautés d’énergie, où la puissance de cyclage est adaptée et valorisable. Le TCO dépend du prix d’acquisition, du reconditionnement et de la garantie. Pour dimensionner une batterie efficace, voir dimensionnement et prix des batteries.

En 2025, les procédés mécano-chimiques et thermiques permettent de séparer les couches et de récupérer le verre, l’aluminium, le silicium (silicium) et l’argent. Les acteurs français montent en capacité pour maximiser la valeur matière et ancrer des boucles locales.

| Localisation | Puissance | Production (kWh/an) | Gain (€/an) | ROI (années) |

|---|---|---|---|---|

| Sud France | 3 kWc | 3 940 | 680 | 10 |

| Nord France | 6 kWc | 5 500 | 620 | 11,5 |

| Ouest France | 9 kWc | 10 500 | 1 150 | 10,5 |

En 2025, la filière solaire française combine compétitivité, fiabilité et circularité. Le stockage s’impose progressivement, la seconde vie des batteries ouvre des modèles C&I et communautaires plus résilients, et le recyclage panneau solaire innovation gagne en maturité, avec des acteurs capables de récupérer des matériaux à forte valeur et d’ancrer des boucles locales (rentabilité 2025).